无形资产评估结果概率评价

一、无形资产评估的特殊性

无形资产是指由特定主体所拥有或控制的,不具有实物形态,能持续发挥作用且能带来经济利益的资源。无形资产的自然属性主要包括:不能单独发挥作用、共益性、独有性、累积性及复制无效等。经济属性主要表现为:不确定性(包括取得和获利)、非竞争性及规模效益递增等。由于这些特性,无形资产目前市场化程度低。

一项资产的价值从属性上看,有外在价值和内在价值两种,都可以用于评估结果。外在价值是指资产取得(买入)或出让(卖出)的价值。内在价值是指资产的拥有者或控制者带来获得的经济利益所表现的价值。对于单项有形资产,大多数情况下都可以通过不同的有效途径,评估出外在价值。而无形资产由于其取得的不确定性和取得成本的弱相对性以及市场化程度低,外在价值在大多数情况下不存在。而且重要的是无形资产由于没有实物形态,其外在价值没有实际意义,买卖双方关注的是无形资产的使用能否带来经济利益。因此,无形资产评估通常情况下是评估它的内在价值,其估价理论依据是精明的资产占有者不会以低于该项资产能够获得的经济利益(货币值)出让该项资产。

二、无形资产评估主要方法及评估结果合理性判断问题

资产评估基本方法(或称途径)有三种,即成本法、市场法和收益法。前两种方法评估的是资产的外在价值,收益法评估是资产的内在价值。如前所述,无形资产除少数情况下可以采用成本法和市场法评估其外在价值,在大多数情况下,都是评估它的内在价值。因此,无形资产评估的主流方法是收益法。基本方法为:

式中:P—无形资产评估价值

Rt—第t年被评估无形资产收益

r—折现率

T—所得税税率

n—受益年限

判断一项资产评估结果是否合理,主要看选择的评估方法及参数是否合理。(2-1)式中,决定评估结果的参数主要有∆Rt、r、n等。其中,无形资产收益∆Rt由于无形资产不能单独获利,必须与其他资产共同发挥作用,即需要从使用无形资产获得的权益中分离出∆Rt,虽然有若干方法,如提成率法、超额收益法、差额法等,但都需要评估人员通过技术、市场、资产结构等方面去分析判断;其次,无形资产收益折现率的估计,需要对无形资产转化形成的产品和服务的市场风险、技术风险、经营风险、财务风险等特有风险的判断及量化;第三,无形资产受益年限也需要进行判断估计。由于无形资产独有性及市场化程度低,这些参数的估计大都没有源于有效市场的参考信息。因此,在评定估算中有较多和较大的不确定性,对评估结果的合理性判断带来了困难。

笔者认为,在无形资产评估中需要对评估结果的不确定进行分析,如果在对评估结果发表专业意见的同时,对评估结果可能实现程度给出概率评价,对报告使用人合理使用评估结果应更好。评估人员也可根据概率评价结论,判断或调整相关参数得到合理评估结果。

三、一种无形资产评估结果概率评价的方法

评估结果的概率评价是指在按由评估人员估计的评估参数计算出评估结果后,选择可能影响评估结果的不确定因素(敏感参数)及设定各种情况发生的可能性(即概率)后,计算出评估结果可能实现的概率,进而进行评价分析或根据评价结果对评估结果作出调整。

一般分析计算步骤是:

1. 按选用的评估方法和参数,得到初始评估结果PV0(即按常规的评估程序完成评估计算);

2. 列出对评估结果影响较大的不确定因素(敏感参数);

3. 根据评估分析中了解的情况,对敏感参数数值可能发生变化的情况进行设定(常用增减百分比表示);

4. 分别确定每种情况发生的概率Si,每种不确定性情况可能发生的概率之和应为1;

5.计算事项(若干敏感参数同时变化组合情况发生的概率

![]() 此项计算可以借助不确定分析树图完成。

此项计算可以借助不确定分析树图完成。

6.分别计算出各种可能发生事项的评估值。如需要可进一步计算加权评估值及评估结果期望值;

7. 求出评估值小于或等于评估结果PV0的累计概率Q0;

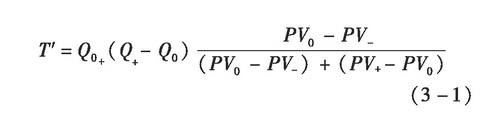

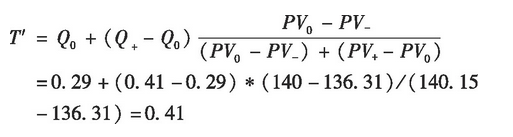

8. 计算评估结果PV0可能实现的概率T

小于PV0的概率:

大于或等于PV0的概率:

式中,PV-为小于并最接近PV0事项评估值;

PV+为大于并最接近PV0事项评估值,对应概率为K+;

Q+为PV+对应的累计概率,Q+=Q0+K+;

9.评价判断:当T≥70%时,评估结果比较容易实现。

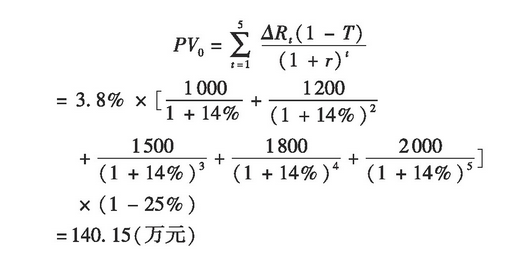

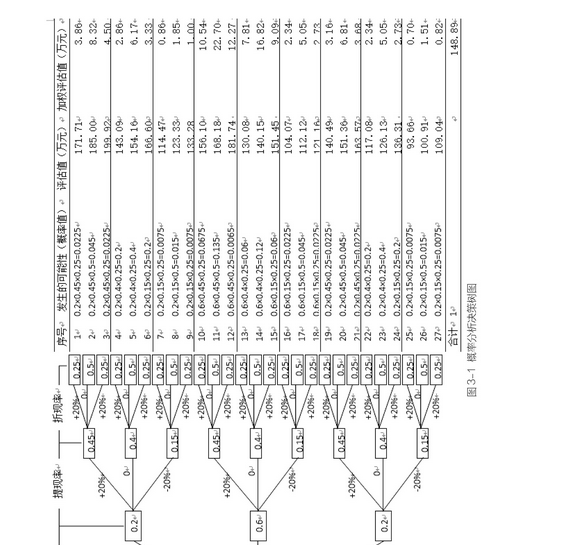

举例说明:某电气工程专利技术评估,该项专利技术已完成产业化转化,预计经济受益期为5年,评估基准日后五年专利产品销售收入预测分别是1 000万元、1 200万元、1 500万元、1 800万元、2000万元。采用专利使用费节约法(即将每年专利使用费税后折现)评估,假设专利使用费按3.8%销售收入估计,折现率为14%,所得税税率为25%,(评估分析及销售收入、提成率及折现率的预测和估计不是本文重点,此处以假定给出)。那么,该项专利技术初始评估值为

最终评估值取整140万元。(评估实务中无形资产评估结果通常估算至万元)

概率评价分析过程:

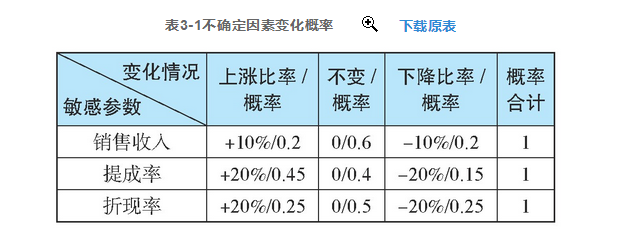

1.选定不确定因素为销售收入R,销售收入提成率K及折现率r;

2.设定不确定因素变化情况及发生概率,具体见下表:

表3-1不确定因素变化概率 下载原表

因篇幅所限,本文对不确定因素的增减幅度及变动概率不作细节分析。需要提出注意的是,敏感参数及变化情况及发生概率,要根据历史和未来情况分析得到,尽量避免主观设定。

3.各事项发生概率及评估值,加权评估值计算,具体见图3-1:

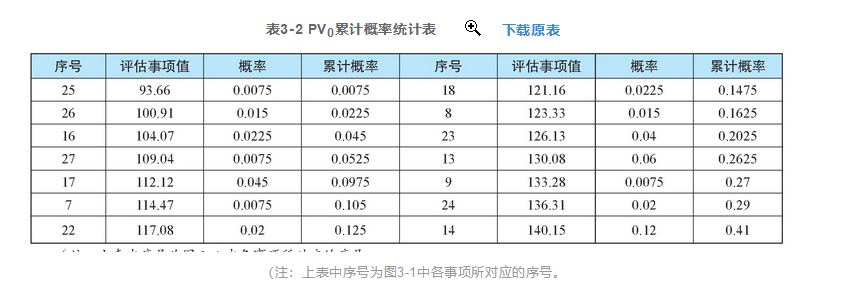

4.各事项发生条件下评估值小于评估结果的PV0累计概率及大于并接近PV0事项评估值及发生概率见下表:5.计算评估结果可实现的概率

小于PV0的概率:

![]()

大于等于PV0的概率:1-T=0.59

6.评价判断

大于等于PV0的概率为59%<70%,说明评估结果PV0=140万元实现有一定难度,或较大风险。

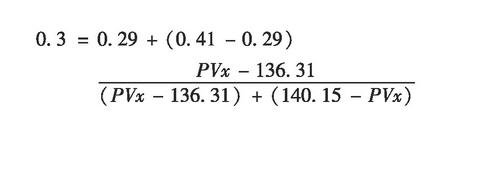

欲得到大于等于PV0的概率≥70%比较容易实现的评估结果,可令T’=0.3,合理评估值为PVx,带入(3-1)式,即可得出:

表3-2 PV0累计概率统计表 下载原表

(注:上表中序号为图3-1中各事项所对应的序号。

求解一元方程,得到

PVx=136.63万元

即本例合理评估结果为136万元。

四、结论

本文给出了无形资产评估结果概率评估方法,通过对评估结果可实现的概率评价能够分析评估结果的合理性,评估人员在报告中给出评估结论的同时,对评估结果可能实现的概率一并提示,有利报告使用人更为理性的使用评估结果。根据这一方法,评估人员也能够通过可实现程度的概率评价,分析出更合理的评估结果。

评估结果的概率评价也可以推广用于评估计算中当评估参数不确定因素较多或较大的情形,如用收益评估其他资产及市场法、成本法的评估。

王同律陈静

参考文献

[1]中国资产评估协会.资产评估准则[M].经济科学出版社.2010年

[2]王利彬,徐海成.对资产评估结果差异的经济学思考[J].中国资产评估,2002(06)

[3]蔡希贤,石君康.技术经济学[M].华中理工大学出版社.1996年