互联网企业估值在中国的应用情况

一、中国互联网企业并购交易概况

2014年,新浪微博、京东、阿里巴巴等知名互联网企业赴美上市,使互联网企业成为经济热点。在国家经济转型和倡导节能环保的大背景下,互联网企业成为众多公司,特别是上市公司并购布局的热点。2014年互联网企业并购案从2013年的第十三位蹿升至第六位。

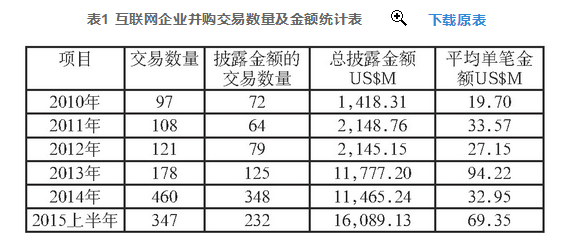

根据CVSource按国际标准分类统计,自2010年到2015年上半年,各年互联网信息服务企业并购交易案例数量及金额情况如表1。

表1 互联网企业并购交易数量及金额统计表 下载原表

互联网企业并购交易自2010年开始逐渐增加,2014年互联网企业并购交易比2013年成倍增加,并且在2015年上半年继续延续增长趋势。

二、评估机构参与互联网企业并购交易估值情况

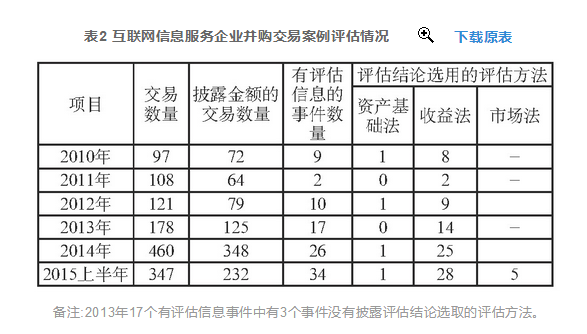

根据CVSource统计,自2010年到2015年上半年,互联网信息服务企业并购交易案例中有评估信息的事件数量及评估结论选用的评估方法如表2所示。

表2 互联网信息服务企业并购交易案例评估情况 下载原表

备注:2013年17个有评估信息事件中有3个事件没有披露评估结论选取的评估方法。

表2 中 “ 有评估信息的事件数量” 虽然存在CVSource对非上市公司互连网企业并购案例事件数量的统计缺陷,但并不构成对统计结论的重大影响。

对表2统计数据分析如下:(1)评估机构参与互联网企业并购交易估值逐年提升,但参与互联网企业并购估值的占比低;(2)评估机构对互联网企业估值采用收益法评估结果作为最终评估结论为主,2015年才出现采用市场法评估结果作为最终评估结论。互联网企业估值采用资产基础法作为最终评估结论的不多。

我们对自2010年到2015年6月各机构出具的互联网企业并购估值报告进行进一步分析,得出结论:评估对象基本为处于成长期,未来收益预测比较明确的互联网企业;对于创业期和年幼期的互联网企业估值的少。

评估机构参与互联网企业并购交易估值少的主要原因为:(1)互联网产业是新兴行业,创新商业模式频出,企业发展周期短、企业更迭快,多数互联网企业盈利性弱且变化幅度较大。往往成长中的互联网企业盈利性比较低,但交易市盈率极其高。使得互联网企业估值难度大,限制了评估机构参与互联网企业并购交易估值工作。(2)国有企业、上市公司参与互联网企业并购重组的相对少,没有法律约定的评估要求,互联网企业并购重组自主定价的较多。

三、互联网企业估值创新情况

(一)监管层审核敢于突破,有效促进互联网企业估值创新发展

2015年7月31日,证监会并购重组委通过了游族网络股份有限公司收购广州掌淘网络科技有限公司100%股权项目。

广州掌淘网络科技有限公司(以下简称“掌淘科技”)成立于2012年9月,注册资本10万元。自成立以来,持续专注于移动互联网的研究,致力于为移动开发者提供优质服务。至估值基准日2014年12月31日,掌淘科技总资产账面价值为1,455.87万元,负债账面价值为101.47万元,股东全部权益账面价值为1,354.40万元。2013年度、2014年度未实现营业收入,净利润分别为-566.03万元、-1,045.04万元。估值机构采用收益法对掌淘科技股东全部权益在估值基准日的投资价值进行了估值。采用收益法估值后企业股东全部权益的投资价值为53,813.45万元。评估价值较账面价值增值38倍。

本项目估值特点:(1)对成立时间短、无营业收入、属于初创期的互联网企业进行估值;(2)估值机构仅采用一种评估方法,即现金流量折现模型,突破了根据《上市公司重大资产重组管理办法》第二十条的有关规定估值机构原则上应当采取两种以上的方法进行评估或者估值的限制规定;(3)选取了收购企业与被收购企业资源整合后,产生的协同效益所对应的投资价值类型。

掌淘科技公司估值在众多方面仍存在较大争议,但监管层在估值报告审核方面敢于突破法规限制,并认可其选用的价值类型、评估方法等,对评估机构参与初创和年幼期互联网企业估值产生了积极推动作用,有利于促进评估机构进一步参与对初创和年幼期互联网企业的估值服务。

(二)评估机构在互联网企业估值实践中不断创新,形成了多种成熟估值方法

互联网是人类社会所共同面对的一场革命,很多互联网公司对现实社会发生的冲击甚至连其自身都无法预测到,这导致互联网企业产生现金流的数量和持续的时间都很难预测,因此,以DCF模型做出来的互联网公司估值可能更倾向是“精确的错误”,而基于可比性的估值市场,如P/E和P/B等的估值,可能更倾向是“模糊的正确”。近年来,评估机构在互联网企业估值的实践中不断总结、不懈创新,基本形成了多种成熟的互联网企业估值方法。

案例一:中文天地出版传媒股份有限公司收购北京智明星通科技有限公司100%股权项目

北京智明星通科技有限公司(以下简称“智明星通”)成立于2008年,是一家专注于国际化的互联网综合平台企业。智明星通以免费安全软件和导航网站为切入点,通过搭建游戏运营发行平台(337.com)和电商服务平台(行云)实现流量变现,将游戏产品作为利润的重要突破点,成功打造了面向海外市场的“流量入口——发行平台——游戏与应用产品”的闭环互联网产品生态系统。

本次交易采用收益法和市场法进行评估,并采用收益法评估结果作为本次评估的最终结果。截至2014年3月31日,智明星通净资产账面价值(母公司,经审计)为9,262.24万元,评估值为266,000.00万元,评估增值256,737.76万元,增值率为2771.88%。

本项目估值的亮点在于估值机构掌握了游戏类平台价值是由用户数、用户黏度、变现能力等因素决定,并在此基础之上合理做出智明星通未来5年游戏业务收入的预测。

智明星通游戏业务收入预测方法如下:

游戏产品的运营参数主要有:付费用户数、付费玩家每月人均消费值(ARPPU值)和游戏生命周期。

(A)付费用户数

付费用户数=活跃用户数×付费率

付费用户是指游戏的消费群体,游戏推出后,在测试期、成长期爆发较快,随着用户的增加,付费用户数量增加也把游戏的收入逐步推到高点,此后按照能够维持高点流水的用户量进行继续推广,在游戏生命周期内,维持相对较平稳的收入,其后随着推广用户数量减少,付费用户数量逐渐下降,游戏进入退化期,流水开始逐步下降最终退出运营。

以月度数据举例,其计算公式如下:

月付费用户数=月活跃用户数×付费率

月活跃用户数是指每个月至少登陆一次的游戏用户数。

月活跃用户数=上月非新增活跃用户留存+上月新增用户的月留存+本月新增注册用户数

总注册用户数=上月注册用户数+本月新增注册用户数

付费率:付费率是实际付费用户数量占活跃用户的比率,付费率=付费用户/活跃用户。

(B)ARPPU值

ARPPU是指单个付费用户平均消费水平,通常根据发布游戏的平台消费习惯不同,ARPPU值亦不同。A R P P U值在整个生命周期基本稳定,后期随着付费用户下降,其ARPPU值略有不同。

游戏具有生命周期的特性,整个生命周期大概经过测试期、成长期、成熟期、衰退期四个阶段。测试期是玩家初次接触网络游戏的认识期;成长期是玩家对网络游戏的熟悉期,是比较关键的阶段;成熟期是玩家对网络游戏的完全参与期,也是该游戏生命周期最长的时期;衰退期是玩家对网络游戏的厌烦期,这个时期玩家会彻底离开这个游戏世界。

通过对游戏生命周期合理分析确定,自研运营游戏一般生命周期在5年左右,代理运营的游戏一般生命周期在3年左右。

案例二:泰亚鞋业股份有限公司收购上海恺英网络科技有限公司100%股权

上海恺英网络科技有限公司(以下简称“恺英网络”)成立于2008年,是一家拥有移动互联网流量入口、集平台运营与产品研发于一体的互联网企业,旗下拥有多款互联网平台型产品。恺英网络目前以网络游戏和移动应用产品分发作为流量变现的主要方式,成功打造了“流量获取(建设流量入口)——流量经营(多平台运营)——流量变现(提供包括自主研发在内的丰富的互联网产品和服务)”的闭环互联网生态系统。

本次交易采用收益法和市场法进行评估,并采用市场法评估结果作为本次评估的最终结果。以2015年2月28日为基准日,恺英网络100%股权采用市场法评估的评估值为632,706.87万元,评估增值604,393.51万元,评估增值率为2134.66%。

本项目估值的亮点在于采用市场法定价,并且采用的是PE指标,并通过PEG指标进行修正。

其中:P是恺英网络经营性股权价值;Pb是可比公司经营性股权价值;Eb是可比公司首年净利润;A是预期增长率修正系数;B是厂商背景系数;C是市场与渠道系数;D是题材与游戏性系数;F是游戏品质系数;G是运营数据系数;E是恺英网络首年净利润;I是溢余性资产和负债。具体过程见表3。

结论:以上两个案例均为对成长期、未来收益预测明确的互联网企业估值。

在互联网企业估值实践中,还应运而生了用户价值法、入口价值方法等创新方法:

其中,V是互联网企业的价值,K是变现因子,P是溢价率系数(取决于企业在行业中的地位),N是网络的用户数,R是网络节点之间的距离。

2. 入口价值法

![]()

其中,V是互联网企业的价值,M是入口流量,N是入口品质,X是粘性系数,Y是集聚系数。

表3 下载原表

单位:万元

备注:(1)营运状况综合调整系数=厂商背景系数×市场与渠道系数×题材与游戏性系数×游戏品质系数×运营数据系数;(2)综合调整系数=营运状况综合调整系数×预期净利润增长率系数;(3)比准P/E=动态PE×综合调整系数。

评估机构对互联网企业商业模式的认知、企业价值决定因素的量化、估值模型的建立,不仅很好地解决了当前互联网企业估值的需求,且一些对估值方法的创新,不仅适应于互联网企业估值,也极大丰富了传统产业企业的估值方法,如:案例二中的评估方法模型,也可以推广到对银行、证券公司等企业估值的应用中。

目前中国互联网企业已成为中国并购市场的热点。政府工作报告中提出“制定互联网+行动计划”,进一步促使传统产业与互联网结合,面对互联网企业并购爆炸式增长和互联网企业的估值需求,考虑到当前互联网估值体系尚未成熟,对创业和年幼期互联网企业估值尚在探索阶段,互联网企业商业模式不断创新,对互联网企业估值难度仍很大的现状,评估机构只有也只有对互联网企业估值方法不断摸索、创新,才能在互联网企业并购服务中获得市场先机,才能做到与市场需求同步发展。

李伯阳