上市公司并购重组评估增值情况分析

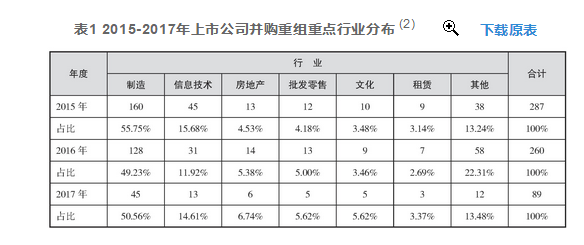

通过对Wind数据库公布的2015-2017年我国上市公司并购重组样本按所属行业进行统计分析 (见表1) , 可知并购重组的热点仍集中在与产业整合、产业转型和产业升级需求较密切的制造业。

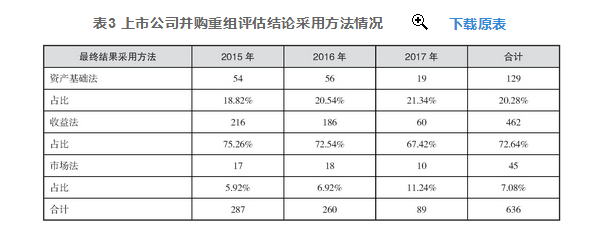

在最终评估结论中, 以市场法和资产基础法作为最终采用方法的样本比例逐年上升, 以收益法作为最终采用方法的样本比例逐年下降, 其中以资产基础法作为最终采用方法的样本共129个, 占比达20.28%, 与2010年上市公司并购重组企业价值评估方法选择研究 (岳公侠等, 2011) 结果相比, 以资产基础法作为最终采用方法的比例由54%下降到20.28%;以市场法作为最终采用方法的样本共有45个, 占比7.08%, 以市场法作为最终采用方法的比例由1%上升到7.08%;以收益法作为最终采用方法的样本共有462个, 占比达到72.64%。收益法在价值评估中的使用比例由2010年的75%上升到89.47%, 以收益法作为最终采用方法的比例由45%上升到72.64%, 说明收益法在上市公司并购重组价值衡量中的地位不断提升, 逐渐成为上市公司并购重组价值评估的主流方法 (胡晓明、吴铖铖, 2017) 。

(三) 高评估增值率是并购重组的特征

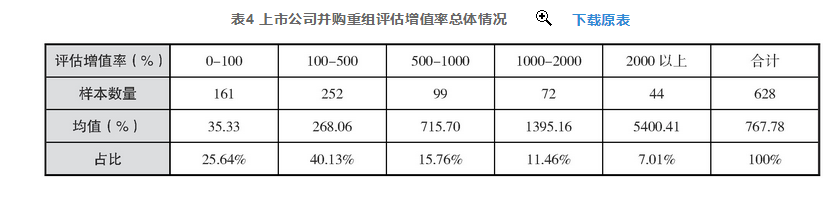

通过分析Wind数据库公布的2015-2017年我国上市公司并购重组样本 (剔除数据缺失的样本) , 发现标的资产的评估增值率显著较高。

通过对剔除数据缺失样本后的628个有效样本的评估结果进一步分析 (见表4) , 可以发现标的资产评估价值普遍高于其账面价值, 且上市公司并购重组的评估增值率较大 (1) , 评估增值率高于100%的样本共467个, 占总样本数量的74.36%, 其中评估增值率高于500%的样本共215个, 占总样本数量的34.24%;评估增值率高于1000%的样本共116个, 占总样本数量的18.47%;评估增值率高于2000%的样本共44个, 占总样本数量的7.01%。

三、并购重组评估增值现状具体分析

通过以上分析可知, 2015-2017年我国上市公司并购重组评估增值普遍较高。为进一步分析评估增值的具体情况, 本文从并购行业、评估结论采用方法、重组目的、重组形式和有无业绩承诺等角度对并购重组评估增值进行详细剖析, 具体分析结果如下文所示。

(一) 并购行业与评估增值

通过对总样本中并购交易所属行业与评估增值的分析 (见表5) , 可以发现2015年文化业的平均评估增值率高达1242.34%, 信息技术业和租赁业的评估增值率分别为1221.45%和1190.55%;2016年信息技术业的平均评估增值率为2717.20%, 位居第二位和第三位的批发零售业和文化业的评估增值率分别为1458.37%和965.66%;在2017年上半年, 平均评估增值率最高的是文化业, 其增值率为1624%, 租赁业和信息技术业的评估增值率分别为1192.15%和817.91%。总体来看, 信息传输、软件和信息技术服务业的评估增值率最高, 均值达到1708.33%, 其增值原因主要为轻资产类公司拥有多项在账面无法体现或体现不足的人力资源、研发能力等无形资产。另外, 文化业和租赁业的平均评估增值率分别为1063.84%和981.80%, 大部分样本的平均评估增值率都在200%以上, 如2016年完美环球定增收购完美世界100%股权的评估增值率高达412.02倍。

(二) 评估方法与评估增值

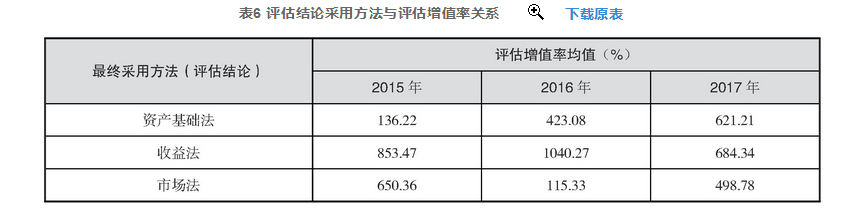

从评估结论采用方法来看 (见表6) , 采用收益法评估结果作为交易定价依据的标的资产评估增值率最高, 2015年、2016年和2017年的平均增值率分别为853.47%、1040.27%和684.34%, 远高于同一年度以资产基础法和市场法作为最终采用方法的评估增值率。另外, 以资产基础法评估结果作为交易定价依据的平均评估增值率逐年增加, 其在2017年达到621.21%, 而以市场法作为最终采用方法的评估增值率在2015年达到650.36%, 高于以资产基础法作为最终采用方法的评估增值率。

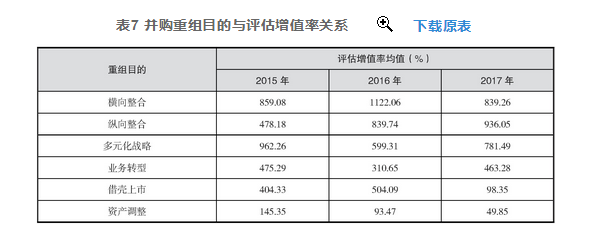

(三) 重组目的与评估增值

通过对重组目的与评估增值的关系进行分析 (见表7) , 可以发现重组目的逐渐多样化, 其中横向整合的平均评估增值率相对较高, 其在2016年达到1122.06%, 均高于其他重组目的的评估增值率。另外, 多元化战略的评估增值率在2015年达到962.26%, 纵向整合的评估增值率在2017年达到936.05%, 均仅次于同一年度横向整合的评估增值率, 而借壳上市和资产调整的平均增值率相对较低, 其在2017年仅为98.35%和49.85%。

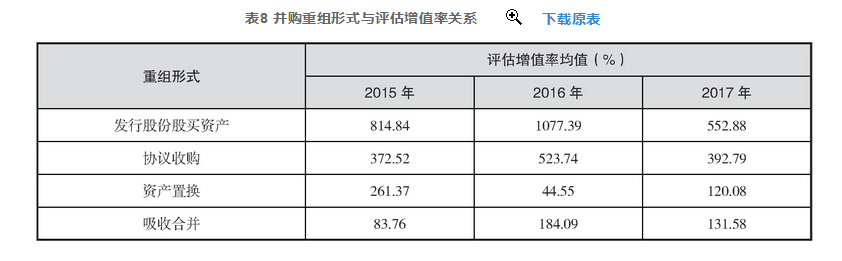

(四) 重组形式与评估增值

从重组形式与评估增值关系表 (表8) 可知, 发行股份购买资产已成为并购重组的主导方式, 其在2015年、2016年和2017年的平均评估增值率分别为814.84%、1077.39%和552.88%, 均高于其他重组形式的评估增值率。协议收购的评估增值率在2016年达到523.74%, 而吸收合并和资产置换的平均增值率相对较低, 其在2016年和2015年仅为44.55%和83.76%, 可见各重组形式的评估增值率之间有较明显的差异。

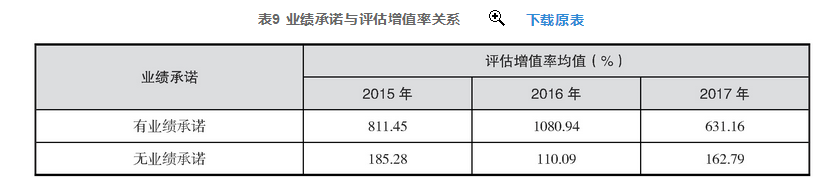

(五) 业绩承诺与评估增值

通过对样本的业绩承诺情况进行分析, 分析结果 (见表9) 表示2015年至2017年有业绩承诺样本的平均评估增值率均高于无业绩承诺样本。有业绩承诺样本的评估增值率在2016年达到1080.94%, 远高于无业绩承诺样本的110.09%, 可见业绩承诺促进了评估増值, 加快了企业并购重组的进程, 也满足了部分股东短期超额套现的并购诉求。

四、结语

通过以上分析可以发现, 信息技术业在上市公司并购重组中的评估增值普遍高于其他行业, 收益法作为最终采用方法的评估增值明显高于市场法和资产基础法。另外, 横向整合及发行股份购买资产的评估增值率最高, 且业绩承诺会大幅度提高评估增值。高估值会使并购重组的评估价值无法完全客观合理地反映标的资产的内在价值, 从而影响评估结果的公允性与并购相关方的利益 (程凤朝、刘家鹏, 2011) 。本文从评估方法、业绩承诺、评估信息披露等方面对并购重组中的“高估值”问题提出以下思考与建议。

1.规范评估方法和评估标准。虽然我国评估市场逐步完善, 但面对不同的评估对象时, 应考虑不同的行业特征、资产特性, 尽量减少评估方法、评估模型同质化的影响, 同时需要建立相对规范的评估参数指导体系, 将不同评估机构确定的同类可比参数间的差异引导在合理范围内, 对于真实反映标的资产评估价值非常重要。

2.评估业绩承诺的可实现性。在我国A股市场, 业绩承诺的市场化程度较低, 更多成为大股东及资产方提高估值的工具, 所以并购方在并购前需对被并购企业的盈利、财务、经营及所处的行业状况进行充分的调查、分析, 对被并购方业绩承诺可实现性及其结果对企业的影响进行预测和评估, 在企业可承受的风险范围内作出决策, 减少并购风险向并购方的转移。同时, 还需要仔细分析并购约定条款, 尤其需要注意并购方式对企业控制权稀释的影响, 避免被并购方股东左右企业决策。

3.加强评估报告信息披露。评估方法的选择、评估参数的确定会直接影响评估结果的准确性, 但现有评估报告对于评估方法、评估参数的披露仍存在一定的模糊性。如评估报告对评估方法的披露过于格式化, 未说明方法选择的具体原因以及未详细披露具体的计算步骤和依据, 使得评估过程缺乏一定的公开性。评估参数的不准确会直接影响评估结果的公允性, 也会提高并购各方操纵资产估值的可能性, 所以需要加强对评估报告信息披露的监管, 应要求评估机构对评估方法的选择依据、评估参数的确定过程等重要信息进行详细披露, 提高并购估值的信息透明度。

胡晓明吴铖铖