商誉初始计量的基础 – 合并对价分摊估值

一、投前与投后的合并对价分摊估值 (Purchase Price Allocation, PPA) 正是商誉初始计量的基础与依据

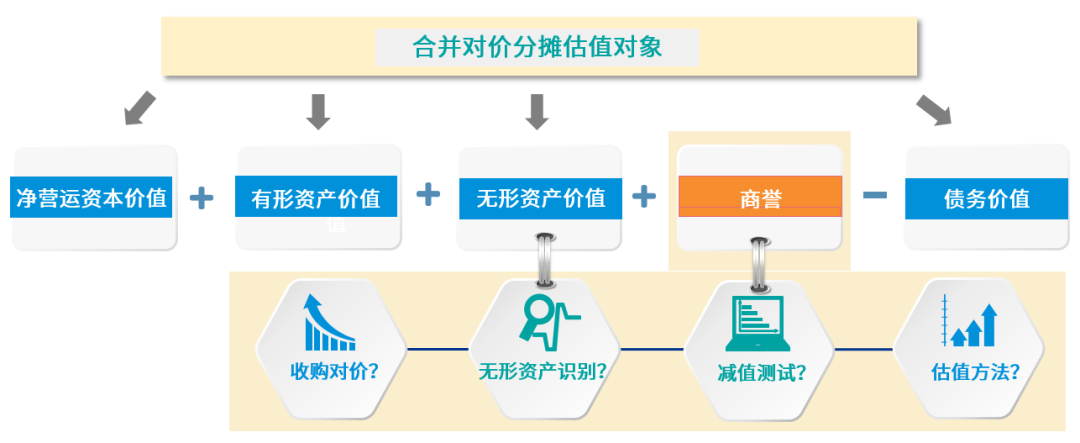

合并对价分摊估值正是商誉初始计量的基础,如果不能合理地完成合并对价分摊,最直接的结果就是不能准确的计量初始商誉,进而对商誉的后续计量产生不良影响。

二、商誉减值的原因

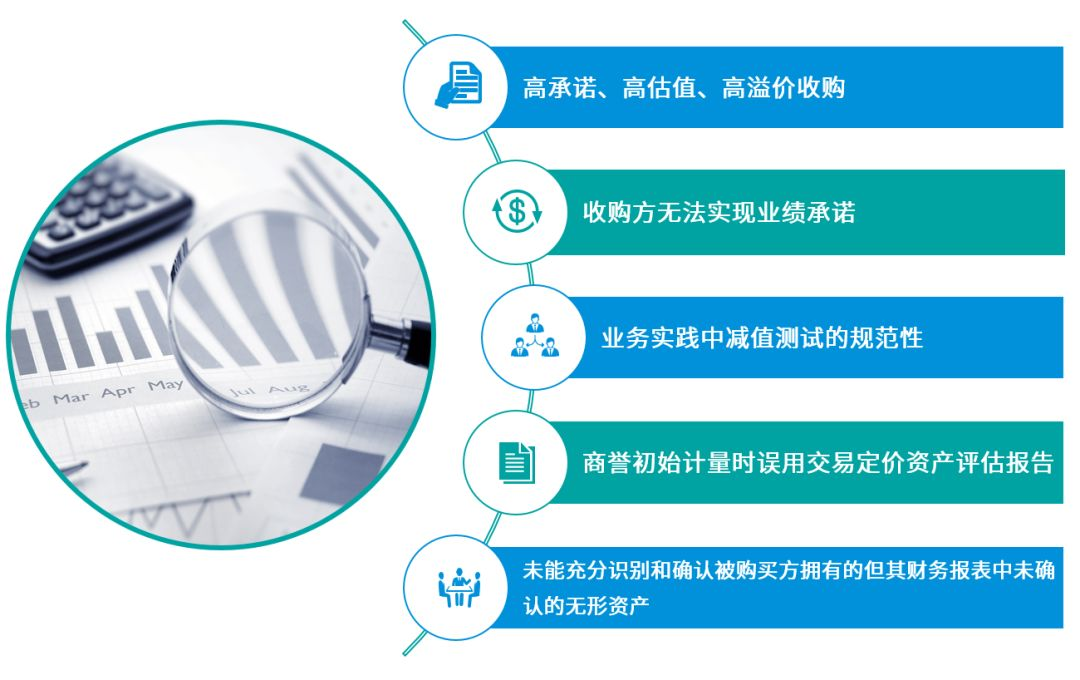

据市场信息,2018年上市公司计提商誉减值金额堪称是目前A股商誉减值史上最高的年份。那为什么2018年的商誉减值规模会远高于往年?

三、商誉是什么?商誉是怎样形成的?

合并对价分摊估值正是商誉初始计量的基础,如果不能合理地完成合并对价分摊,最直接的结果就是不能准确的计量初始商誉,进而对商誉的后续计量产生不良影响。

对投资者信息透明

- 合并对价分摊估值可以帮助客户进一步了解目标公司价值组成,了解其每项资产与负债的价值;

- 此外,合并对价分摊估值可以帮助客户测算收购对其合并报表利润/上市公司对EPS的影响。

了解对收购方未来盈利的影响

- 国际准则与中国准则下商誉目前不须摊销,但每年需进行减值测试;

- 有限经济寿命年期的无形资产(如客户关系、商标、核心技术等)须每年摊销,有形资产增值部分需计算折旧,因此会对公司盈利造成影响;

- 如辨识出的无形资产比重偏低,会导致商誉比重偏高,进而增加未来年度商誉减值的风险;反之,高比例有限年期的无形资产会增加其剩余使用寿命中每年度摊销的金额,进而减少公司未来的利润/上市公司的EPS。

六、合并对价分摊估值适用的会计准则

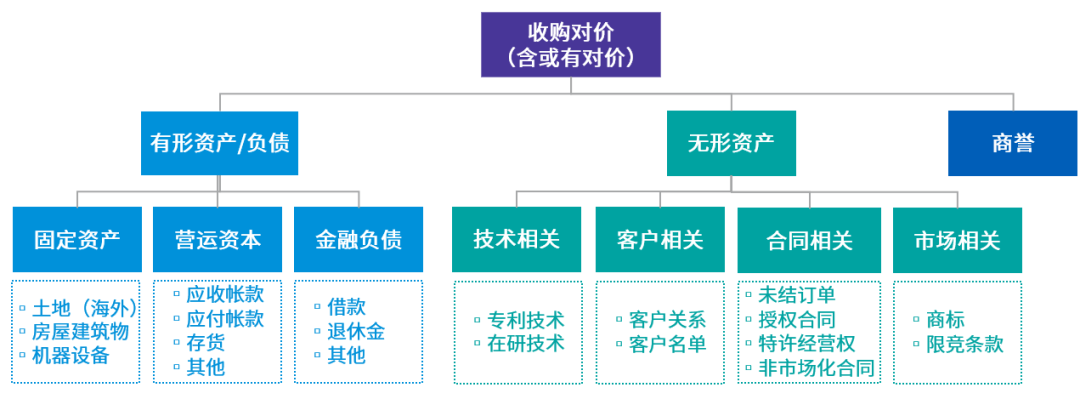

七、合并对价分摊估值的难点是对目标公司潜在无形资产的辨别与估值

无形资产的辨识标准:

-

源于合同性权利或其他法定权利; -

能够从被购买方分离或划分出来,并能单独或与相关合同、资产和负债一起,用于出售、转移、授予许可、 租赁或交换。

投前 - 示意性的合并对价分摊估值服务

- 我们协助客户投资前进行模拟合并对价分摊估值,辨别并匡算潜在无形资产的价值;

- 协助客户进一步了解每项资产与负债的价值,以及对交易进行合理定价;

- 同时,也帮助买方估算此次收购对其合并报表利润/上市公司EPS的影响;

- 分析行业可比交易,对无形资产与商誉的水平进行预判与对标。

投后 - 以财务报告为目的的合并对价分摊估值与商誉减值测试服务

- 基于对相关会计准则要求和过往类似项目的详尽了解,提供以客户财务报告为目的的合并对价分摊服务,以满足客户相关年报披露要求;

- 帮助客户测算此收购对其合并报表利润/上市公司EPS的影响;

- 根据客户所遵循的会计准则,采用合适的方法,协助客户进行年度商誉减值测试;

- 与客户管理层沟通已计提商誉减值部分披露是否充分,并讨论尚未计提的部分是否仍存在减值风险;

- 与客户审计师进行对接,回复审计师复核提出的相关问题,提供估值相应的支持性文件与说明;